İBRAHİM GÜRAY AYTEKİN ÖZEL HABER ARAŞTIRMA

AŞAR VERGİSİ

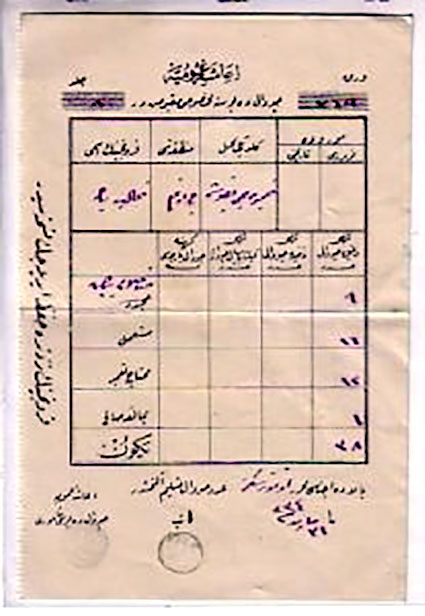

Öşür kelimesinin çoğulu anlamına gelen aşar, ondalıklar manasında kullanılan bir kelimedir. Aşar vergisi ise Osmanlı devletinde alınmış ve devletin ciddi gelir kaynağı olan vergilerden biridir. Osmanlı döneminde köylülerden, ürettikleri tarım ürünleri için %10 oranında alınan vergi olarak bilinir.

Aşar vergisinin kaldırılmasının en önemli nedenlerinden biri Osmanlı devletinin yıkılmasıdır. Osmanlı devleti yıkıldığında aşar vergisi kaldırıldı denilebilir. ... Aşar vergisi her ne kadar 17 Şubat 1923 tarihinde kaldırılmış olarak gözükse de asıl olarak bundan 2 yıl sonra, yani 1925 tarihinde kaldırılmıştır. Bunun nedeni devletin en önemli geçim kaynaklarından birinin tarım olmasıdır. Şer'i hukuka göre belirlenen vergi üç türe ayrılırdı. Bunlar sırasıyla nakdi, maktu ve ayniydi.

Ayni vergi, ürünün kendisinin vergi olarak alınmasıdır. Örneğin bir domates üreticisinin ürettiği domatesler hesaplanıp 'u devlete verilirdi. Nakdi vergi ise ürünün paraya dönüştürülüp o şekilde tahsil edilmesi anlamına gelir.

Aşar vergisinin kaldırılmasında Osmanlı Devletinin yıkılması ve Türkiye Cumhuriyetinin kurulmasının payı büyüktür. Gerileme döneminden sonra Osmanlı İmparatorluğunun içinde bulunduğu mali krizden kurtulması için bu vergi peşin olarak alınmaya başlandı. Bu da çiftçilerin daha hasat zamanı gelmeden ödeme yapması anlamına geliyordu.

Osmanlı toplum yapısı beraya (yönetenler) ve reaya (yönetilenler) olmak üzere iki kısımdan oluşmuştur. Yönetim, yürütme, askerlik kısımlarından oluşan seyfiye; diplomasi, bürokrasi, maliye kısımlarından oluşan kalemiye; din, eğitim ve hukuk kısımlarından oluşan ilmiye sınıfı olmak üzere beraya üç sınıfa ayrılmıştır. Seyfiye sınıfında yer alan kısımlardan askerlikle uğraşan zümrede tımar sistemine dahil olanlara ilişkin yaşanan değişimler Osmanlı’da ekonomik gücün dönüşümü konusunda büyük önem arz etmektedir.

Osmanlı’da askeri organizasyon, toprak sistemi ve mali organizasyon birbirini destekler şekilde oluşturulmuştur. Eyaletlerde uygulanan toprak sistemi ve bu sistem üzerine kurulmuş olan vergi düzeni, devletin esas itibarıyla askeri ihtiyaçlarını karşılamak üzere bina edilmişti. Arazi esas itibarıyla devletindi, yani miriydi. Topraklardan elde edilecek vergiler de dolayısıyla devlete aitti. Uygulamada devlet, vergilerin bir kısmını doğrudan merkezi hazineye aktarmakta, diğer kısmını ise yerinde yapılacak harcamalara tahsis etmekteydi. Eyaletlerde uygulanan ve adına “tımar sistemi” denilen bu uygulamayla, devletin taşrada kendisine ait bir kısım vergi gelirleri belirli vazifeler karşılığında askeri zümreye tahsis edilmekteydi.

19. Yüzyıldan itibaren aşar vergisi alınırken kanuna aykırı uygulamaların yapılması bazı yerlerde isyanların çıkmasına neden olmuştur. Bazı bağ bahçe sahiplerinden yerine %30 - %40 oranında vergi alınması bu isyanların çıkmasındaki en büyük etkenlerden biri olmuştur.

17 Şubat 1923 tarihinde gerçekleştirilen İzmir İktisat Kongresinin ardından aşar vergisinin kaldırılmasına karar verildi. Aşar vergisi yaklaşık olarak 2 yıl daha alındıktan sonra resmi olarak 1925 yılında kaldırılmıştır.

Cumhuriyet’in kuruluş aşamasının başlangıç yıllarında ülkede sermaye birikimi ve kalkınma çabaları açısından ekonomik ve mali sonuçları çok ciddi olan bir olay yaşanmıştır. 1923 yılında İzmir’de toplanmış olan İZMİR İktisat Kongresi kararları doğrultusunda, 1925 yılında âşarın kaldırılması kararı feodal toprak ağalarının baskısı sonucunda gerçekleşmiştir. Ancak bu gelişme, birikime acilen ihtiyaç duyan sanayileşme faaliyetlerine ters idi. Cumhuriyet’in ilk yıllarında sanayiye kaynak aktarımı açısından birikime tek elverişli üretim faktörü tarım idi.

Âşarın kaldırılma sebebi olarak çiftçiler üzerinde mültezim baskısı gösterilmiş olmakla beraber, mültezimlerin vergi memurlarıyla ikamesi bu sözde gerekçeyi kaldırabilirdi. Âşarın ilgası, 1960 yılında hükümete sunulan Kaldor Raporu’nda da belirtildiği üzere, tarım kesiminin üst kapasitede kullanılarak sanayiye kaynak aktarım sürecini aksatmıştır.

Âşarın kaldırılması, hem vergileme merkezini hem de kaynak aktarım yönünü ters çevirerek vergi yükünü kırsal alandan kentsel alana taşımıştır. Âşarın bir başka üstünlüğü de verginin gerçekleşen gelire değil, potansiyel gelire dayalı olması idi. Verginin bu avantajı, piyasa sinyallerine tepkisiz kalan sektörün yönlendirilmesinde hükümetin elinde önemli bir avantajdı.

Japonya’da Meiji Restorasyonu deneyimi ve daha birçok ülke deneyimlerinde de görüldüğü üzere, söz konusu uygulamalar sadece birikim amacıyla en yüksek geliri sağlamada değil, aynı zamanda ekonomik işleyişin mübadele sisteminden parasal piyasa sistemine geçirilmesinde de zorlayıcı işlev görebilmiştir.

Genel bütçe gelirlerinin yaklaşık olarak dörtte birini karşılayan bu verginin kaldırılması sonucunda oluşan gelir kaybını ve ortaya çıkan boşluğu doldurmak için bir dizi düzenleme gerçekleştirildi. Bu çerçevede, toplam bütçe gelirlerinin çok küçük bir kısmını (% 1-2) karşılayan, vergi tarhiyatı karine usulüne göre belirlenen, götürü usule dayanan, gelir esnekliğinden yoksun ve matrahı donmuş bir vergi olan temettü vergisi kaldırıldı (Türk, 1981:340).

Bu verginin kaldırılmasından sonra hasılatı bol bir vergiyle gittikçe artan kamu giderlerini karşılamak ve vergi sistemini modernleştirmek amacıyla 1926 yılında kazanç vergisi kabul edildi. Kazanç Vergisi’nin konusunu şahıs ve sermaye şirketlerinin kazançları; genel, katma ve özerk bütçeli daire ve kurumlar ile ticari amaç güdüp kamu yararına çalışan derneklerin kazançları ve gerçek kişilerin ticarî, sınaî, serbest meslek kazançları; ücret gelirleri ve arızî kazançlar oluşturmaktaydı.

Uygulamanın başlangıcında geniş tutulması nedeniyle başarısız olan beyan usulü, bir yıl sonra, sadece şirketler için zorunlu hale getirildi ve geriye kalan yükümlüler karine ve götürü usule göre vergilendirilmeye başlandı.

Aşarın kaldırılması sonucu kamu gelirlerinde meydana gelen azalmayı karşılamak için mevcut vergilerden bazılarında değişiklik yapılırken Kazanç Vergisi de dâhil olmak üzere bazı yeni vergiler uygulamaya konuldu Bu amaçla, Osmanlı'nın son yıllarında genel bütçe gelirleri içindeki payı % 10 olan Arazi Vergisi’nin oranı eskiden Aşara tabi olan arazilerde % 48'e yükseltildi.

Gelir kaybını gidermek için uygulamaya konulan bir diğer vergi de her türlü iktisadî ve ticarî faaliyetleri her aşamada vergilendiren ve 1926 yılında yürürlüğe konulan şelale tipindeki muamele vergisi (umumi istihlak vergisi)'dir. Genel tüketimin yanı sıra özel eğlence ve tüketimin de vergilendirildiği bu verginin oranı % 2,5 idi. Ancak iyi bir muhasebe ve kayıt sistemi ile etkin bir vergi idaresini gerektiren bu vergi o yıllarda gerekli şartların oluşmaması nedeniyle 1927 yılında yürürlükten kaldırıldı ve ikinci muamele vergisi yürürlüğe konuldu.

Küçük imalatçılar ve ihracata da uygulanan bu vergi, sanayileşmiş ülkelerde 1950'li yılların ortalarından itibaren uygulanmaya başlanacak olan katma değer vergisi niteliğindeki vergi uygulamaların ilk örneğidir Ancak, 1928 ve 1929 yılları vergi hasılatı içindeki payı % 10 civarında olan bu vergi, vergiye tabi satış işlemlerini azaltması, ihracatı ve küçük imalatçıları olumsuz yönde etkilemesi nedeniyle başarılı olamadı ve sonraki yıllarda yapılan değişiklikler ile katma değer vergisi olma niteliğini de yitirdi Aşarın kaldırılmasının etkisini azaltmak amacıyla devreye konulan vergisel uygulamalardan biri de Aşar’ın kaldırılmasından bir süre önce devreye alınan yol vergisi'dir.

Önemli tarım merkezlerinin ulusal ve uluslararası piyasalara açılmasında ve sermaye birikiminin sağlanmasında belirgin bir rolü olan karayolu yapım faaliyetlerini hızlandırması açısından olumlu katkıları olsa da yol vergisi modern bir vergi uygulaması olarak nitelenemez. Zira bu vergi ile 18-60 yaş arasındaki tüm erkeklere ya yol inşaatında birkaç gün çalışmak veya emeğin bedelini nakden ödemek yükümlülüğü getirilmekteydi Vergisi’nin olumsuz etkisini en çok nakden ödeme yapamadığı için fiilen çalışan köylüler hissetmişlerdir Vergi sisteminin modernleştirilmesi çabaları sonucunda 1926'da yürürlüğe konulan vergilerin en önemlilerinden biri veraset ve intikal vergisi'dir.

Menkul mallardan terekenin tahriri sırasında alınan tereke tahrir harcı ile gayrimenkullerden intikal muamelesinin yapıldığı sırada alınan intikal harcı kaldırılarak yürürlüğe konulan ve her türlü ivazsız intikallerin vergilendirilmesine olanak tanıyan Veraset ve İntikal Vergisi servetlerin vergilendirilmesinde önemli bir aşamayı simgelemektedir. Aşarın kaldırıldığı ve Lozan Anlaşması hükümleri gereğince beş yıl (1923-1929) yılları arasında tarifeleri yükseltme yetkisinin hükümetlerden alındığı bir ortamda vergi politikasında yukarıda sıralanan radikal değişimlere gidilmesi denk bütçe ilkesinin uygulanmasını mümkün kılmış ve iç istikrarın altın kural doğrultusunda sürdürülebilmesini sağlamıştır.